賃貸契約時、火災保険の加入は必須と聞いていませんか?「賃貸火災保険とは何か」「なぜ必要なのか」「どんな補償があるのか」といった疑問を抱えている方も多いでしょう。この記事では、賃貸火災保険の定義から、家財保険、借家人賠償責任保険、個人賠償責任保険といった具体的な補償内容を徹底解説します。火災だけでなく、水濡れ、落雷、盗難など幅広いリスクへの備え方、保険料の比較や選び方のポイント、万が一のトラブル解決策まで網羅。単なる義務ではなく、あなた自身と大家さん、そして周囲を守るための重要なセーフティネットである賃貸火災保険について深く理解し、あなたに最適な保険を見つけるための知識がすべて手に入ります。

1. 賃貸火災保険とは何かを深く理解する

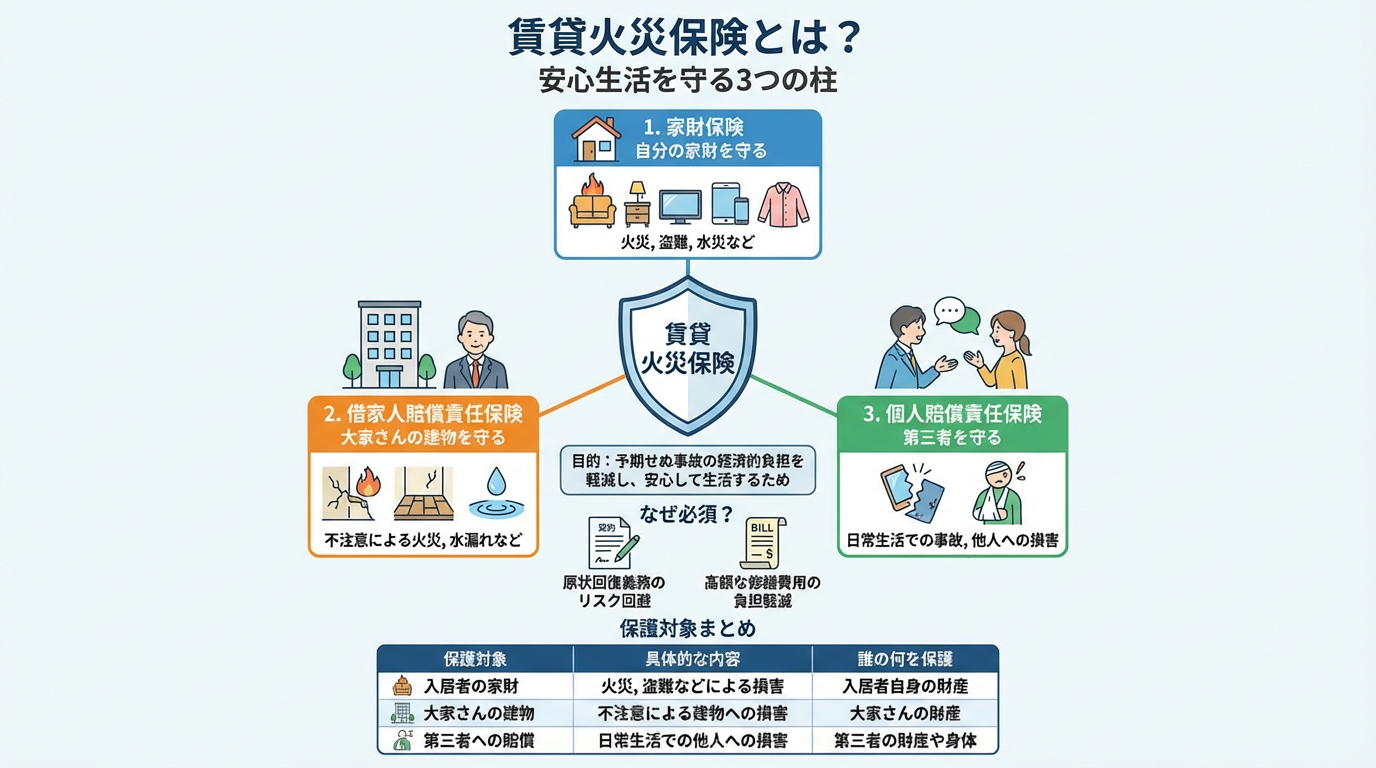

1.1 賃貸火災保険の定義と目的

賃貸火災保険とは、賃貸物件に入居する際に加入が求められる保険の総称です。その名前から「火災」のみを補償すると思われがちですが、実際には火災だけでなく、賃貸生活における様々なリスクから入居者自身、大家さん、さらには第三者を守ることを目的としています。

この保険は、一般的に単一の保険ではなく、以下の3つの主要な補償がセットになった「パッケージ型」であることがほとんどです。

- 家財保険:入居者自身の家財(家具、家電、衣類など)の損害を補償します。

- 借家人賠償責任保険:入居者の過失によって賃貸物件の建物自体に損害を与えてしまった場合の、大家さんへの賠償責任を補償します。

- 個人賠償責任保険:日常生活において、入居者が誤って他人に損害を与えたり、怪我をさせてしまったりした場合の賠償責任を補償します。

賃貸火災保険の最大の目的は、予期せぬ事故が発生した際に生じる経済的な負担を軽減し、入居者が安心して賃貸生活を送れるようにすることにあります。

1.2 なぜ賃貸契約時に賃貸火災保険が必須なのか

多くの賃貸契約において、入居者が賃貸火災保険に加入することは必須条件とされています。これは、賃貸物件を貸し出す大家さんや管理会社が、万が一の事態に備えるための重要なリスクヘッジだからです。

入居者には、賃貸物件を借りた状態(原状)で返還する「原状回復義務」があります。もし入居者の不注意や過失によって火災や水漏れなどを起こし、建物に損害を与えてしまった場合、その修繕費用は入居者が負担しなければなりません。この費用は高額になることが多く、入居者個人の負担能力を超える可能性があります。賃貸火災保険の「借家人賠償責任保険」がこのリスクをカバーすることで、大家さんは損害の回復を、入居者は高額な賠償責任から免れることができるのです。

また、自身の家財が火災や盗難などで損害を受けた場合も、保険に加入していなければ全て自己負担となります。このように、賃貸火災保険は大家さんだけでなく、入居者自身の生活を守るためにも不可欠なものなのです。そのため、賃貸契約を結ぶ際に不動産会社から加入を強く求められる、あるいは契約の条件として義務付けられていることが一般的です。

1.3 賃貸火災保険が守るもの

賃貸火災保険は、その構成要素によって、保護する対象が異なります。主に以下の3つの「もの」を守る役割を担っています。

| 保護対象 | 具体的な内容 | 誰の何を保護するか |

|---|---|---|

| 入居者の家財 | 火災、落雷、爆発、風災、雪災、水災、盗難などによって損害を受けた、入居者個人の所有物(家具、家電、衣類、食器など) | 入居者自身の財産 |

| 大家さんの建物 | 入居者の不注意や過失によって、賃貸物件の建物本体や備え付けの設備(壁、床、天井、給湯器など)に生じた損害に対する賠償責任 | 大家さんの財産(賃貸物件) |

| 第三者への賠償 | 入居者やその家族が日常生活において、誤って他人の財産を壊したり、他人に怪我をさせてしまったりした場合の法律上の損害賠償責任 | 第三者の財産や身体 |

このように、賃貸火災保険は、入居者自身の財産、大家さんの財産、そして第三者の財産や身体という、多岐にわたる「もの」や「事柄」を保護することで、賃貸生活における安心を支えています。

2. 賃貸火災保険の具体的な補償内容を徹底解説

賃貸火災保険は、単に火災による損害を補償するだけではありません。賃貸物件での生活において起こりうる様々なリスクに対応するための、多岐にわたる補償内容が組み込まれています。ここでは、賃貸火災保険を構成する主要な補償について、その詳細を深く掘り下げて解説します。

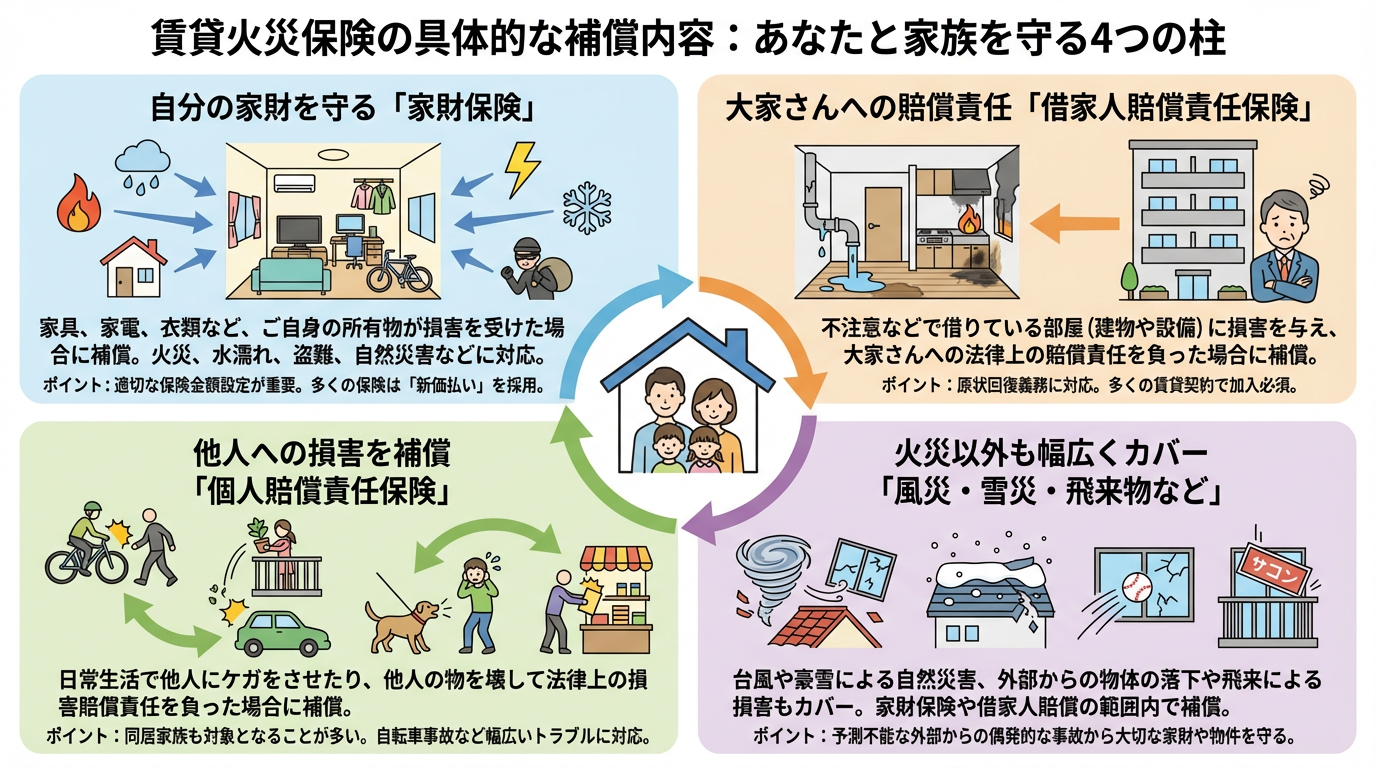

2.1 自分の家財を守る家財保険の詳細

家財保険は、ご自身の所有物である家財が損害を受けた場合に補償するものです。賃貸物件に備え付けの設備(エアコンや給湯器など)は大家さんの所有物ですが、家具、家電製品、衣類、食器、パソコン、自転車など、入居者自身が持ち込んだ動産が「家財」に該当します。火災だけでなく、落雷、破裂・爆発、風災、ひょう災、雪災、水濡れ、盗難など、幅広い事故による損害が補償の対象となります。

家財保険で特に重要なのは、適切な保険金額を設定することです。家財の総額を過小評価すると、万一の際に十分な補償を受けられない可能性があります。多くの保険では、損害を受けた家財を新しく購入するための費用(新価)を基準に保険金が支払われる「新価払い」が採用されていますが、一部「時価払い」のケースもあるため、契約時に確認が必要です。高額な美術品や貴金属などについては、別途「明記物件」として申告が必要な場合もあります。

2.2 大家さんへの賠償責任を負う借家人賠償責任保険

借家人賠償責任保険は、賃貸物件を借りている人が、不注意などによって賃貸物件そのもの(建物や設備)に損害を与え、大家さんに対して法律上の損害賠償責任を負った場合に、その費用を補償するものです。これは、賃貸契約において「原状回復義務」や「善管注意義務」が定められているため、入居者には借りた物件を適切に管理し、退去時には借りたときの状態に戻す責任があるからです。

例えば、料理中の不注意で火事を起こし、借りている部屋が焼失してしまった場合や、洗濯機のホースが外れて水漏れを起こし、床や壁を損壊させてしまった場合などが該当します。多くの賃貸契約で加入が義務付けられており、賃貸火災保険の必須項目と言えるでしょう。この保険は、あくまで大家さんへの賠償責任をカバーするものであり、ご自身の家財の損害は家財保険で補償されます。

2.3 他人への損害を補償する個人賠償責任保険

個人賠償責任保険は、日常生活において、被保険者(契約者やその家族)が他人にケガをさせたり、他人の物を壊してしまったりして、法律上の損害賠償責任を負った場合に補償するものです。賃貸物件内での事故だけでなく、日常生活全般で発生する様々なトラブルに対応します。

具体的には、以下のようなケースで役立ちます。

- 自転車に乗っていて通行人と衝突し、相手にケガをさせてしまった。

- マンションのベランダから物を落としてしまい、階下の住人の車を破損させてしまった。

- 飼っているペットが他人に噛みつき、ケガをさせてしまった。

- 買い物中に誤って商品を破損させてしまった。

この保険は、賃貸物件の入居者だけでなく、同居する家族も補償の対象となることが多いため、家族全員の安心につながります。補償額は数千万円から1億円以上と高額に設定されていることが多く、万が一の大きな賠償責任に備える上で非常に重要な補償です。他の保険(自動車保険や傷害保険など)の特約として付帯されている場合もあるため、重複加入に注意が必要です。

2.4 水濡れや落雷盗難など火災以外の補償

賃貸火災保険は、その名の通り「火災」の補償が中心ですが、実際には火災以外の様々な事故による損害も幅広くカバーしています。これらの補償は、家財保険や借家人賠償責任保険の補償範囲に含まれていることが一般的です。以下に、特に重要な火災以外の補償について詳述します。

2.4.1 風災や雪災による損害

風災は、台風、竜巻、暴風などによる強風が原因で生じた損害を指します。例えば、強風で窓ガラスが割れたり、屋根の一部が吹き飛ばされたり、飛来物によって建物や家財が損傷したりした場合に補償されます。雪災は、豪雪による積雪の重みで建物が損壊したり、雪崩によって被害を受けたりした場合に適用されます。また、落雪によるカーポートの損壊なども補償対象となることがあります。これらの補償には、一定の損害額(免責金額)を超えないと保険金が支払われない「フランチャイズ方式」や、自己負担額が設定されている「免責方式」が適用される場合があるため、契約内容の確認が重要です。

2.4.2 物体の落下や飛来による損害

この補償は、外部からの物体の落下や飛来、衝突によって建物や家財が損害を受けた場合に適用されます。例えば、隣の工事現場から資材が飛んできて窓ガラスが割れた、強風で飛ばされた看板が建物に衝突した、自動車が誤って建物に突っ込んできた、といったケースが該当します。また、航空機の墜落など、非常に稀なケースも補償対象となることがあります。予測不能な外部からの偶発的な事故から、大切な家財や借りている物件を守るための重要な補償です。

3. 賃貸火災保険の選び方と契約のポイント

賃貸火災保険は、万が一の事態からあなたの生活を守る重要なセーフティネットです。しかし、数多くの保険会社やプランの中から、自分に最適なものを選ぶのは容易ではありません。この章では、賃貸火災保険を選ぶ際に押さえておくべきポイントと、契約時に確認すべき事項について詳しく解説します。

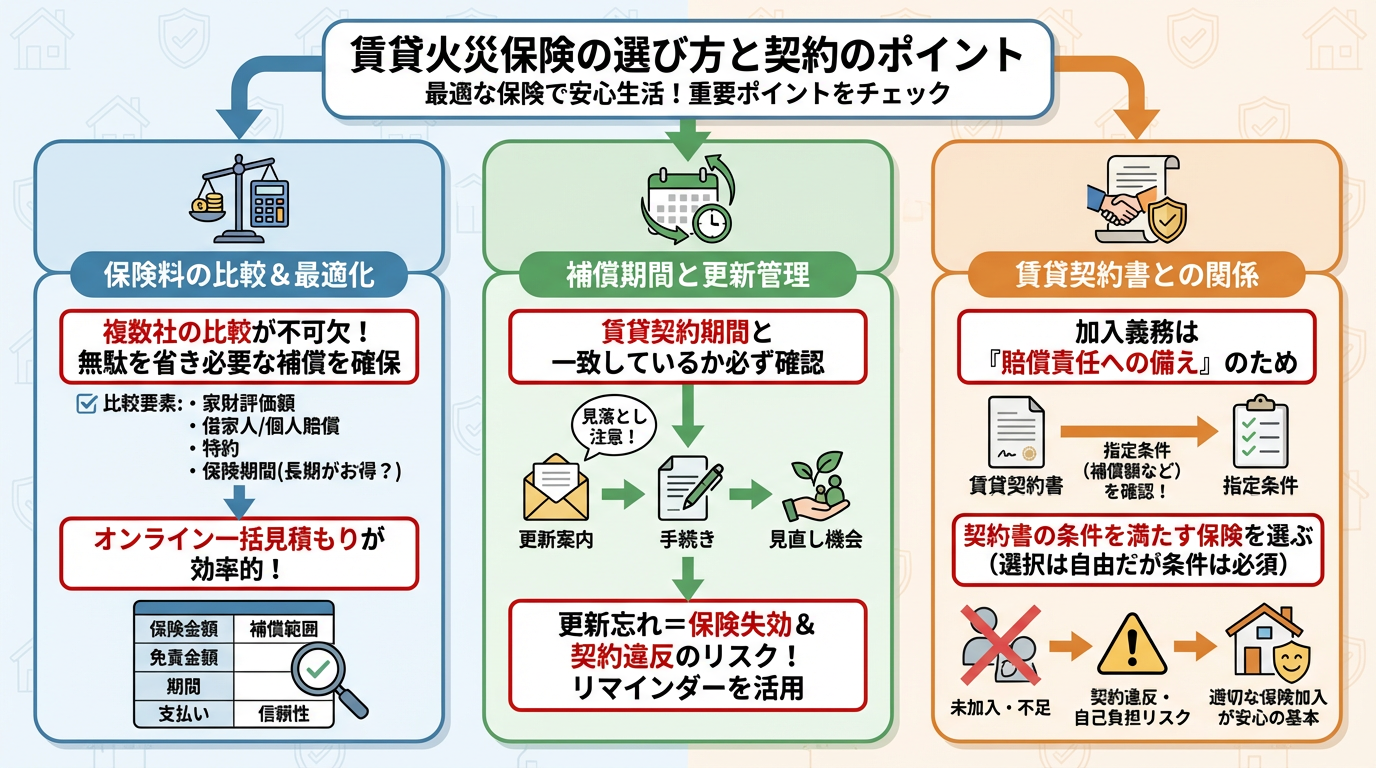

3.1 賃貸火災保険の保険料を比較する

賃貸火災保険の保険料は、補償内容や保険期間、保険会社によって大きく異なります。無駄な出費を抑えつつ、必要な補償を確保するためには、複数の保険会社やプランを比較検討することが不可欠です。

保険料に影響を与える主な要素としては、家財の評価額(家財保険の保険金額)、借家人賠償責任保険の保険金額、個人賠償責任保険の有無や保険金額、そして特約の付帯状況などが挙げられます。また、保険期間を一括で支払う長期契約の方が、年払いよりも総額が安くなるケースもあります。

保険料の比較には、各保険会社のウェブサイトで提供されている見積もりシミュレーションを利用したり、複数の保険会社の商品を取り扱う代理店に相談したりする方法があります。オンラインの一括見積もりサービスを活用すれば、一度の入力で複数の保険会社の保険料を比較できるため、効率的に最適なプランを見つけ出すことができます。

| 比較項目 | 確認すべき点 |

|---|---|

| 保険金額 | 家財の評価額に見合っているか、借家人賠償責任や個人賠償責任の補償額は十分か |

| 補償範囲 | 火災、落雷、破裂・爆発だけでなく、水濡れ、盗難、風災、雪災などの特約が必要か |

| 免責金額 | 自己負担額がいくらか、無理のない範囲か |

| 保険期間 | 賃貸契約期間と一致しているか、長期契約による割引はあるか |

| 支払い方法 | 一括払い、月払いなど、自分に合った支払い方法があるか |

| 保険会社の信頼性 | 事故対応や顧客サービスの評判はどうか |

3.2 補償期間と更新手続きの確認

賃貸火災保険の補償期間は、一般的に賃貸借契約の期間に合わせて設定されます。多くの場合は1年間または2年間ですが、賃貸契約書で定められた期間と保険の補償期間が一致しているかを必ず確認しましょう。

補償期間が終了する際には、保険の更新手続きが必要となります。更新方法は保険会社によって異なり、自動更新されるケースや、契約者自身で手続きを行う必要があるケースがあります。更新時期が近づくと、保険会社から更新案内が送付されるのが一般的ですが、見落とさないように注意が必要です。

更新の際には、現在の補償内容が適切かを見直す良い機会でもあります。家財が増えたり、家族構成が変わったりした場合は、保険金額の増額や特約の追加が必要になることもあります。また、引っ越しを予定している場合は、新しい物件での補償内容や保険料を再検討する必要があります。

更新手続きを忘れてしまうと、保険が失効し、万が一の際に補償を受けられなくなるリスクがあります。 賃貸契約では火災保険の加入が義務付けられていることがほとんどであるため、保険の失効は賃貸契約違反となる可能性もあります。更新時期をカレンダーにメモしたり、リマインダーを設定したりするなど、忘れずに手続きを行うための工夫をしましょう。

3.3 賃貸契約書と賃貸火災保険の関係性

賃貸物件を借りる際、ほとんどの賃貸借契約書には、借主が火災保険に加入することが義務付けられています。これは、万が一の火災や水濡れ事故などで、借主が大家さんや他の入居者に損害を与えてしまった場合に、その賠償責任を果たすための備えとして必要だからです。

賃貸契約書には、加入すべき火災保険の種類や、借家人賠償責任保険の最低補償金額などが具体的に記載されていることがあります。保険を選ぶ際には、賃貸契約書の内容を十分に確認し、指定された補償内容や保険金額を満たしているかを確認することが非常に重要です。 不動産会社や大家さんから特定の保険会社を勧められることもありますが、原則として借主は自分で保険会社やプランを選ぶ自由があります。ただし、賃貸契約書で指定された条件を満たす保険に加入する必要があります。

もし、賃貸契約書で義務付けられている火災保険に加入しなかったり、補償内容が不足していたりすると、賃貸契約違反となり、最悪の場合、契約解除の原因となる可能性もあります。また、事故が発生した際に十分な補償を受けられず、高額な賠償金を自己負担することになるリスクも伴います。賃貸契約と火災保険は密接な関係にあるため、契約内容をしっかりと理解し、適切な保険に加入することが、安心して賃貸物件に住み続けるための基本となります。

4. 賃貸火災保険でよくあるトラブルと解決策

賃貸火災保険は、万が一の事態に備える重要な保険ですが、契約や保険金請求、解約時などにトラブルが発生することもあります。ここでは、よくあるトラブルとその解決策について詳しく解説します。

4.1 保険金請求の流れと必要書類

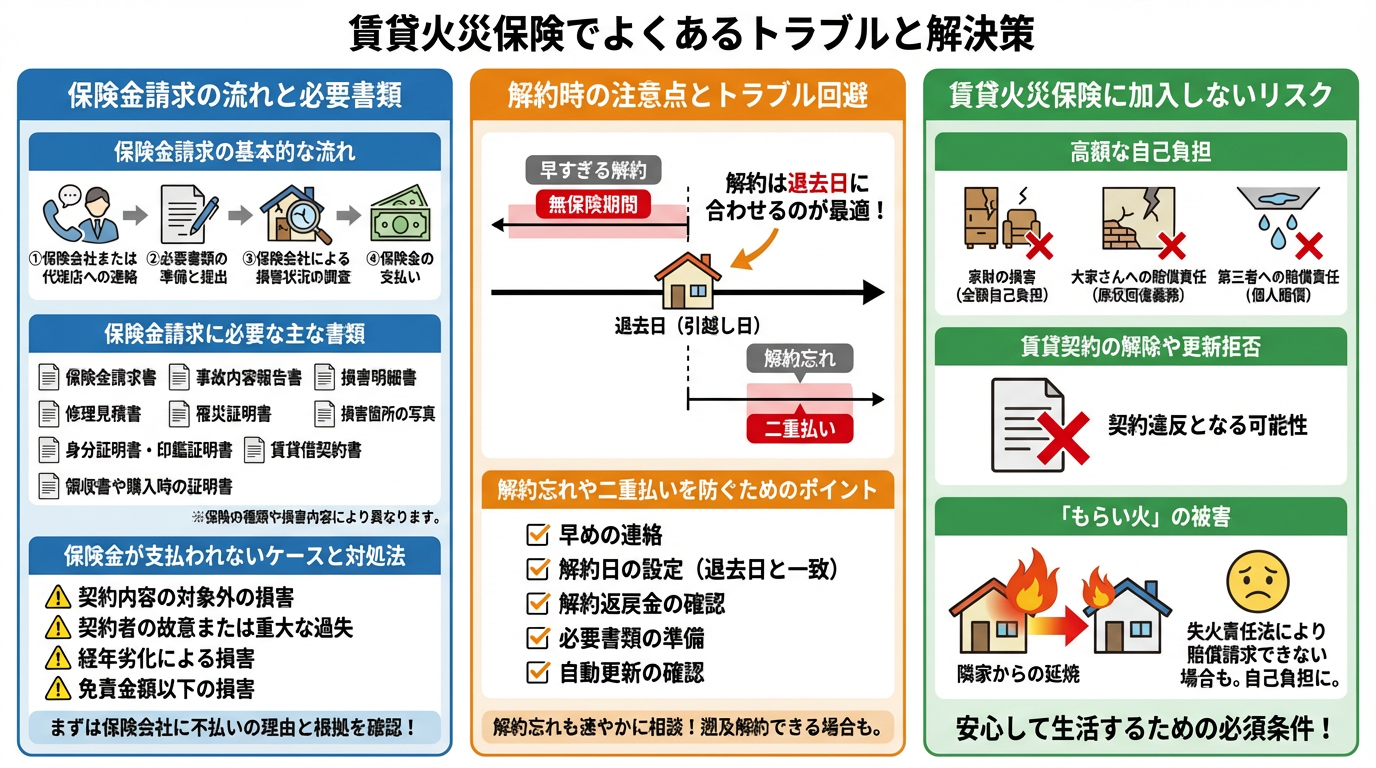

賃貸火災保険の保険金を請求する際は、適切な手順を踏み、必要な書類を漏れなく提出することが重要です。万が一の損害が発生した場合に備え、事前に流れを把握しておきましょう。

4.1.1 保険金請求の基本的な流れ

保険金請求の一般的な流れは以下の通りです。

- 保険会社または代理店への連絡: 損害が発生したら、まずは契約している保険会社や代理店に速やかに連絡します。保険証券に記載されている連絡先を確認しましょう。この際、事故の状況を正確に伝えることが大切です。

- 必要書類の準備と提出: 保険会社から案内される必要書類を準備し、提出します。書類に不備があると、保険金の支払いが遅れる可能性があるため注意が必要です。

- 保険会社による損害状況の調査: 提出された書類や、必要に応じて行われる現地調査によって、保険会社が損害状況を確認します。

- 保険金の支払い: 調査結果に基づき、保険金が確定され、契約者の口座に支払われます。

4.1.2 保険金請求に必要な主な書類

保険金請求時に一般的に必要となる書類は以下の通りです。

| 書類の種類 | 内容・備考 |

|---|---|

| 保険金請求書 | 保険会社所定の用紙。事故発生日や損害状況などを記入します。 |

| 事故内容報告書 | 事故の詳しい状況を説明する書類です。 |

| 損害明細書 | 損害を受けた家財や建物の詳細、金額などを記載します。 |

| 修理見積書 | 損害箇所の修理にかかる費用の見積もり。信頼できる修理業者に依頼しましょう。 |

| 罹災(りさい)証明書 | 火災や自然災害の場合、消防署や市区町村が発行する証明書です。 |

| 損害箇所の写真 | 被害状況を客観的に示すための写真。複数枚、様々な角度から撮影しましょう。 |

| 身分証明書・印鑑証明書 | 契約者本人の確認のため。 |

| 賃貸借契約書 | 賃貸物件の場合、契約内容の確認に必要となることがあります。 |

| 領収書や購入時の証明書 | 家財の購入金額や所有を証明するために必要となる場合があります。 |

これらの書類は、保険の種類や損害内容によって異なります。不明な点があれば、必ず保険会社に確認しましょう。

4.1.3 保険金が支払われないケースと対処法

保険金を請求しても、すべての場合に支払われるわけではありません。以下のようなケースでは、保険金が支払われないことがあります。

- 契約内容の対象外の損害: 契約している保険の補償範囲外の事故や災害による損害は、保険金の支払い対象外です。例えば、地震や噴火、津波による損害は、地震保険に加入していない限り補償されません。

- 契約者の故意または重大な過失: 契約者自身の故意や重大な過失によって発生した損害(例:放火、寝タバコによる火災など)は、保険金が支払われません。

- 経年劣化による損害: 建物の自然な劣化や、適切なメンテナンスを怠ったことによる損害は、保険の対象外です。

- 免責金額以下の損害: 保険契約で免責金額(自己負担額)を設定している場合、損害額がその金額を下回ると保険金は支払われません。

もし保険金請求が拒否されたり、査定額に納得がいかない場合は、まずは保険会社に不払いの理由と契約上の根拠を詳しく確認しましょう。 それでも解決しない場合は、弁護士などの専門家に相談することも検討してください。

4.2 解約時の注意点とトラブル回避

引っ越しなどで賃貸物件を退去する際には、賃貸火災保険の解約手続きが必要です。手続きを怠ると、思わぬトラブルに発展することがあります。

4.2.1 解約のタイミングと手続きの重要性

賃貸火災保険の解約は、退去日(引越し日)に合わせるのが最も適切です。 解約を急ぎすぎて退去日よりも前に解約してしまうと、引越しまでの期間が無保険状態となり、万が一の事故が発生した場合に補償を受けられなくなります。 逆に、解約を忘れてしまうと、すでに住んでいない物件の保険料を払い続けることになり、二重払いとなる可能性があります。 賃貸契約と火災保険の契約は別物であるため、賃貸契約を解約しても火災保険が自動的に解約されることはありません。

4.2.2 解約忘れや二重払いを防ぐためのポイント

- 早めの連絡: 引越しが決まったら、なるべく早く保険会社や代理店に連絡し、解約の意思を伝えましょう。

- 解約日の設定: 補償の空白期間が生じないよう、退去日と解約日を一致させるように設定します。

- 解約返戻金の確認: 契約期間の途中で解約した場合、未経過期間分の保険料が「解約返戻金」として戻ってくることがあります。解約返戻金は日割りではなく月割りで計算されるのが一般的で、残りの契約期間が短い場合は返戻金がない場合もあります。

- 必要書類の準備: 解約手続きには、保険証券や本人確認書類などが必要になる場合があります。

- 自動更新の確認: 契約によっては自動更新されるものもあります。更新時期が近づいたら、契約内容を確認し、不要であれば更新しない旨を伝えましょう。

もし解約を忘れてしまっても、保険会社によっては退去後数年以内であれば遡及解約(さかのぼって解約)を受け付けてくれるケースもありますので、気づいた時点で速やかに保険会社に相談することが大切です。

4.3 賃貸火災保険に加入しないリスク

賃貸物件を借りる際に、火災保険への加入は義務ではないものの、ほとんどの賃貸借契約で加入が必須とされています。 加入しないことで、非常に大きなリスクを負うことになります。

4.3.1 賃貸火災保険未加入による主なリスク

賃貸火災保険に加入しないことによって発生するリスクは多岐にわたります。

- 高額な自己負担:

- 家財の損害: 火災、落雷、風災、水災、盗難などで自身の家財(家具、家電、衣類など)が損害を受けた場合、すべて自己負担で修理・買い替え費用を賄うことになります。

- 大家さんへの賠償責任: 賃貸借契約には、借りた部屋を元の状態に戻す「原状回復義務」があります。もし入居者の不注意(例:料理中の火の不始末、浴槽からの水漏れ、家具移動中の壁の破損など)によって部屋に損害を与えてしまった場合、大家さんに対して損害賠償責任を負います。この賠償費用は、借家人賠償責任保険がなければ全額自己負担となります。

- 第三者への賠償責任: 水漏れで階下の部屋に損害を与えたり、ベランダからの落下物で通行人に怪我をさせてしまったりなど、日常生活の中で他人に損害を与えた場合、個人賠償責任保険がなければその賠償費用をすべて自己負担しなければなりません。

- 賃貸契約の解除や更新拒否: 多くの賃貸借契約では、火災保険への加入が義務付けられています。未加入や保険切れの状態は契約違反となり、最悪の場合、契約解除や更新拒否につながる可能性があります。

- 「もらい火」の被害: 隣家からの延焼など、自分に過失がない「もらい火」の場合でも、「失火責任法」により、失火者に対して損害賠償を請求できないことがあります。この場合、自身の家財の損害は、火災保険に加入していなければ補償されず、自己負担となります。

これらのリスクを避けるためにも、賃貸火災保険への加入は、安心して賃貸物件で生活するための必須条件と言えるでしょう。

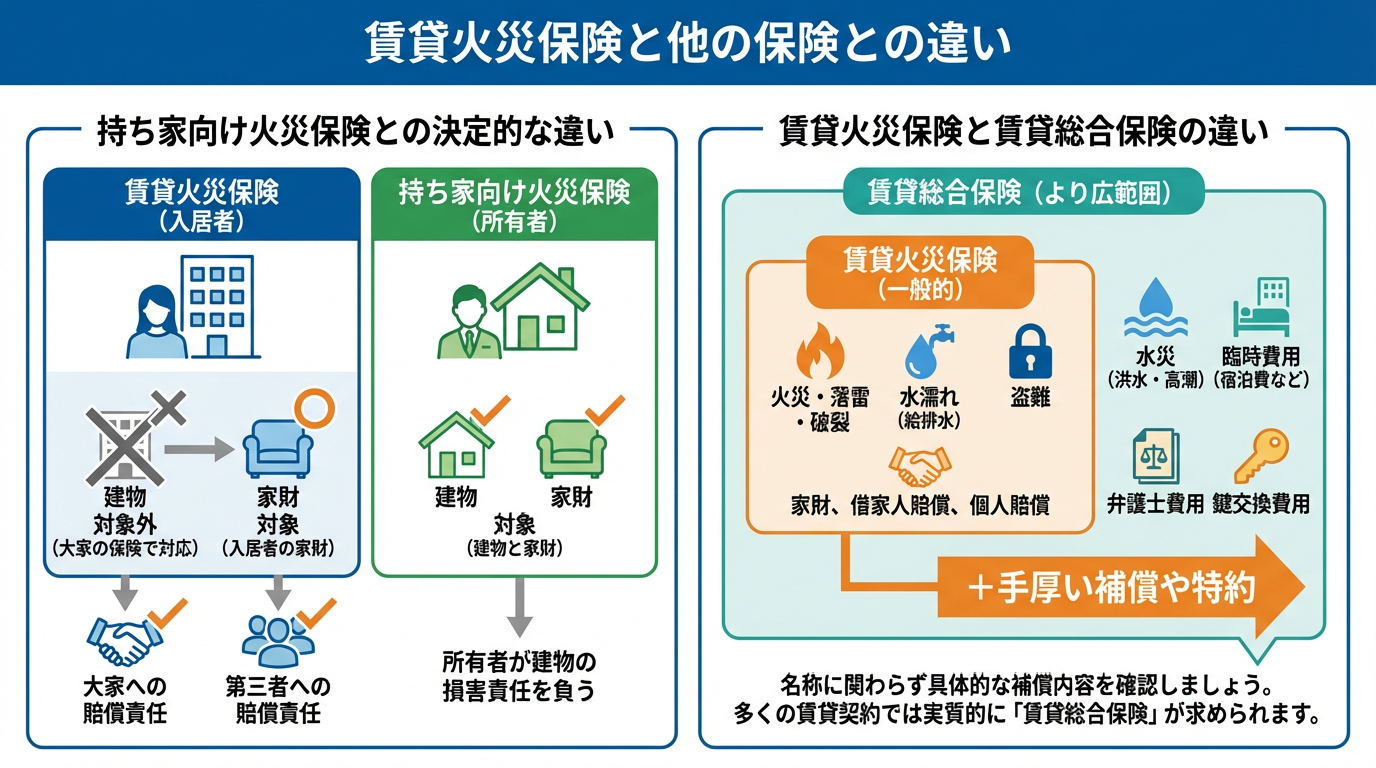

5. 賃貸火災保険と他の保険との違い

賃貸契約時に加入する火災保険は、他の火災保険や類似の保険と混同されがちです。ここでは、特に間違いやすい持ち家向けの火災保険や、名称が似ている賃貸総合保険との違いを明確に解説し、それぞれの保険がどのような目的で設計されているかを理解しましょう。

5.1 持ち家向け火災保険との違い

賃貸火災保険と持ち家向けの火災保険は、どちらも「火災保険」という名称を含みますが、その補償の対象と目的において決定的な違いがあります。

持ち家向けの火災保険は、主に「建物」と「家財」の両方を補償の対象とします。これは、住宅の所有者が建物の損害に対する責任を負うためです。火災や自然災害によって建物自体が損害を受けた場合、その修繕費用や再建費用を補償することが主な役割となります。また、住宅ローンを利用している場合、金融機関から加入を義務付けられることがほとんどです。

一方、賃貸火災保険は、借りている「建物」自体は補償の対象外です。賃貸物件の建物は大家さんの所有物であり、建物の損害に対する補償は大家さん自身が加入する火災保険で賄われます。賃貸火災保険が補償するのは、主に以下の3つの要素です。

- 入居者自身の家財:火災や盗難、水濡れなどで損害を受けた入居者の家具や家電、衣類など。

- 大家さんへの賠償責任:入居者の過失により賃貸物件(建物)に損害を与えてしまった場合の、大家さんに対する賠償責任(借家人賠償責任)。

- 第三者への賠償責任:火災や水漏れなどで、近隣住民や第三者の財産に損害を与えてしまった場合の賠償責任(個人賠償責任)。

このように、賃貸火災保険は、賃貸物件の入居者が負う可能性のあるリスクに特化している点が、持ち家向け火災保険との最大の違いです。

5.2 賃貸総合保険との比較

「賃貸火災保険」と「賃貸総合保険」という言葉は、しばしば同じ意味で使われたり、混同されたりすることがあります。しかし、保険会社や商品によっては、その補償範囲に違いがある場合があります。

一般的に、賃貸契約時に加入を求められる「賃貸火災保険」は、火災による家財の損害、借家人賠償責任、個人賠償責任の3つを主軸としたパッケージ商品であることが多いです。これには、火災だけでなく、落雷、破裂・爆発、風災、ひょう災、雪災、水濡れ(給排水設備からの漏水など)、盗難といった火災以外の様々なリスクに対する家財の補償も含まれていることがほとんどです。

「賃貸総合保険」という名称を用いる場合、多くは上記の賃貸火災保険の基本的な補償内容に加えて、さらに手厚い補償や特約が付帯されているケースを指すことがあります。例えば、以下のような補償が含まれることがあります。

- 水災:洪水や高潮など、外部からの水の浸入による損害に対する家財の補償。

- 臨時費用:損害が発生し、一時的に住居を離れる必要が生じた場合の宿泊費や交通費など。

- 弁護士費用:日常生活におけるトラブルで弁護士に相談・依頼する費用。

- 鍵の交換費用:鍵の紛失や盗難による交換費用。

- 電気的・機械的事故:家電製品の故障などによる損害。

したがって、「賃貸火災保険」と「賃貸総合保険」を比較する際は、名称にとらわれず、具体的な補償内容と特約を詳細に確認することが重要です。多くの賃貸物件で加入が必須とされる保険は、実質的に「賃貸総合保険」と呼べるほど充実した内容であることが一般的です。ご自身のニーズやリスクに合わせて、どの範囲まで補償が必要かを見極めるようにしましょう。より詳しい情報については、一般社団法人 日本損害保険協会のウェブサイトなども参考にすると良いでしょう。

それぞれの保険の主な違いを以下の表にまとめました。

| 項目 | 賃貸火災保険(一般的) | 持ち家向け火災保険 | 賃貸総合保険(より広範囲な場合) |

|---|---|---|---|

| 主な補償対象 | 家財、借家人賠償責任、個人賠償責任 | 建物、家財 | 家財、借家人賠償責任、個人賠償責任に加え、水災、臨時費用、弁護士費用など |

| 建物の補償 | なし(大家さんの保険で対応) | あり(所有者が加入) | なし(大家さんの保険で対応) |

| 加入の目的 | 賃貸物件での生活に伴うリスク(家財損害、賠償責任)への備え | 所有する建物・家財の損害、関連する賠償責任への備え | 賃貸物件での生活に伴うリスク全般(家財損害、賠償責任、その他付帯リスク)への備え |

| 主な加入者 | 賃貸物件の入居者 | 持ち家の所有者 | 賃貸物件の入居者 |

| 義務付け | 賃貸契約上、加入が必須の場合が多い | 法律上の義務はないが、住宅ローン利用時は必須となることが多い | 賃貸契約上、加入が必須の場合が多い(「賃貸火災保険」と称されることも多い) |

6. まとめ

賃貸火災保険は、単に火災の損害を補償するだけでなく、賃貸生活における様々なリスクからあなたを守る重要な役割を担っています。自分の家財を守る家財保険はもちろん、大家さんへの賠償責任を負う借家人賠償責任保険、さらには日常生活で他人に損害を与えた場合の個人賠償責任保険など、多岐にわたる補償が含まれます。水濡れや盗難、自然災害など火災以外のトラブルにも対応しており、賃貸契約時に加入が必須とされる理由もここにあります。万が一の事態に備え、ご自身のライフスタイルに合った適切な保険を選ぶことが、安心して賃貸物件で暮らすための鍵となります。未加入のリスクを避け、賢く保険を活用しましょう。