家賃値上げの通知が届き、「いつから値上げ後の家賃が引き落とされるの?」と不安に感じていませんか?本記事では、家賃値上げ通知書に記載された引落日の正確な確認方法を徹底解説します。通知書のどこを見れば良いか、もし記載が不明瞭な場合の確認先まで具体的に分かります。さらに、値上げが家計に与える具体的な影響の計算方法、納得できない場合の対処法、そして家賃値上げに備える家計の見直し術まで網羅。この記事を読めば、家賃値上げに関する疑問を解消し、適切な対応を取るための知識が得られます。通知書を正しく理解し、早めに対策を講じることで、家計への影響を最小限に抑える準備を整えられます。

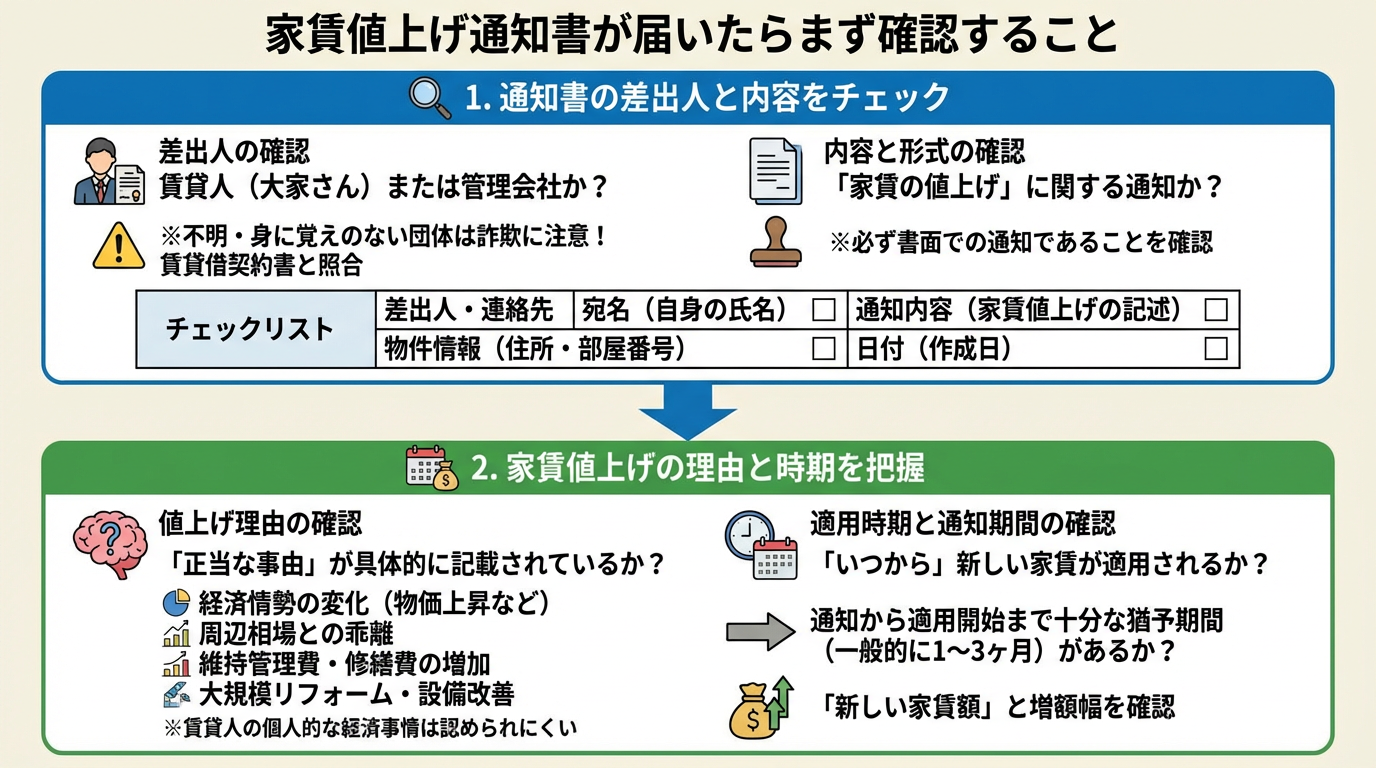

1. 家賃値上げ通知書が届いたらまず確認すること

1.1 通知書の差出人と内容をチェック

家賃の値上げ通知書が届いたら、まずはその差出人と通知書の内容を詳しく確認することが重要です。誰から送られてきたのか、そして何が書かれているのかを正確に把握することで、その後の対応を適切に進めることができます。

まず、差出人が賃貸借契約の当事者である賃貸人(大家さん)本人か、または賃貸人から委託を受けた管理会社であるかを確認しましょう。差出人が不明な場合や、身に覚えのない団体からの通知である場合は、詐欺の可能性も考慮し、安易に対応しないように注意が必要です。賃貸借契約書に記載されている賃貸人や管理会社の情報と照合することをおすすめします。

次に、通知書の内容が「家賃の値上げ」に関するものであることを明確に確認します。多くの場合は「家賃改定のお知らせ」「賃料変更のご案内」といった表題が記載されています。通知書には、以下の情報が記載されているかを確認しましょう。

| 確認項目 | 詳細 |

|---|---|

| 差出人 | 賃貸人(大家さん)または管理会社の名称、連絡先 |

| 宛名 | 自身の氏名、または契約者名 |

| 物件情報 | 契約している物件の住所、部屋番号 |

| 通知内容 | 家賃の値上げに関する明確な記述 |

| 日付 | 通知書の作成日 |

これらの情報が不足している、あるいは曖昧な場合は、通知の有効性や正当性に疑問が生じる可能性があります。特に、口頭での通知は証拠が残りにくいため、必ず書面での通知であることを確認してください。書面による通知は、後のトラブルを避ける上で非常に重要です。

1.2 家賃値上げの理由と時期を把握

通知書の内容を確認したら、次に家賃値上げの理由と、いつから値上げが適用されるのかという時期を正確に把握しましょう。これらの情報は、値上げを受け入れるかどうかの判断や、交渉の余地を探る上で非常に重要な要素となります。

1.2.1 家賃値上げの理由を確認する

賃貸人が家賃を値上げするためには、「正当な事由」が必要とされています。これは、借地借家法第32条によって定められている原則です。通知書には、値上げの理由が具体的に記載されているはずです。一般的な値上げ理由としては、以下のようなものが挙げられます。

- 経済情勢の変化:物価や地価、固定資産税などの上昇

- 周辺家賃相場との乖離:近隣の類似物件と比較して、現在の家賃が著しく低い場合

- 建物の維持管理費用や修繕費の増加:共用部分の修繕や設備の老朽化に伴う費用増

- 大規模なリフォームや設備の改善:物件価値の向上を伴う改修工事

一方で、賃貸人の個人的な経済事情(例:ローン返済が苦しい、経営が悪化したなど)は、家賃値上げの正当な理由として認められにくいため注意が必要です。

これらの理由が具体的に、かつ客観的に説明されているかを確認しましょう。抽象的な理由や、納得できない理由が記載されている場合は、後述する「家主や管理会社への相談」の際に、詳細な説明を求める材料となります。

1.2.2 家賃値上げの適用時期と通知期間を確認する

家賃値上げの通知書には、「いつから新しい家賃が適用されるのか」という適用開始日(値上げ日)が明記されています。この日付は、家計への影響を計算する上で最も重要な情報の一つです。

また、家賃の値上げには法的な通知期間が明確に定められているわけではありませんが、一般的には1ヶ月から3ヶ月程度の猶予期間を設けて通知されることが多いです。これは、賃借人が値上げ後の家賃を支払う準備をしたり、場合によっては転居を検討したりするための期間として考慮されるためです。通知書が届いた日付と、値上げの適用開始日を確認し、十分な猶予期間があるかを確認しましょう。あまりにも急な値上げ通知は、交渉の余地があるかもしれません。

通知書に記載されている「新しい家賃額」も忘れずに確認し、現在の家賃額と比較して、どの程度の増額になるのかを把握しておくことが、次のステップである家計への影響を計算する上で不可欠です。

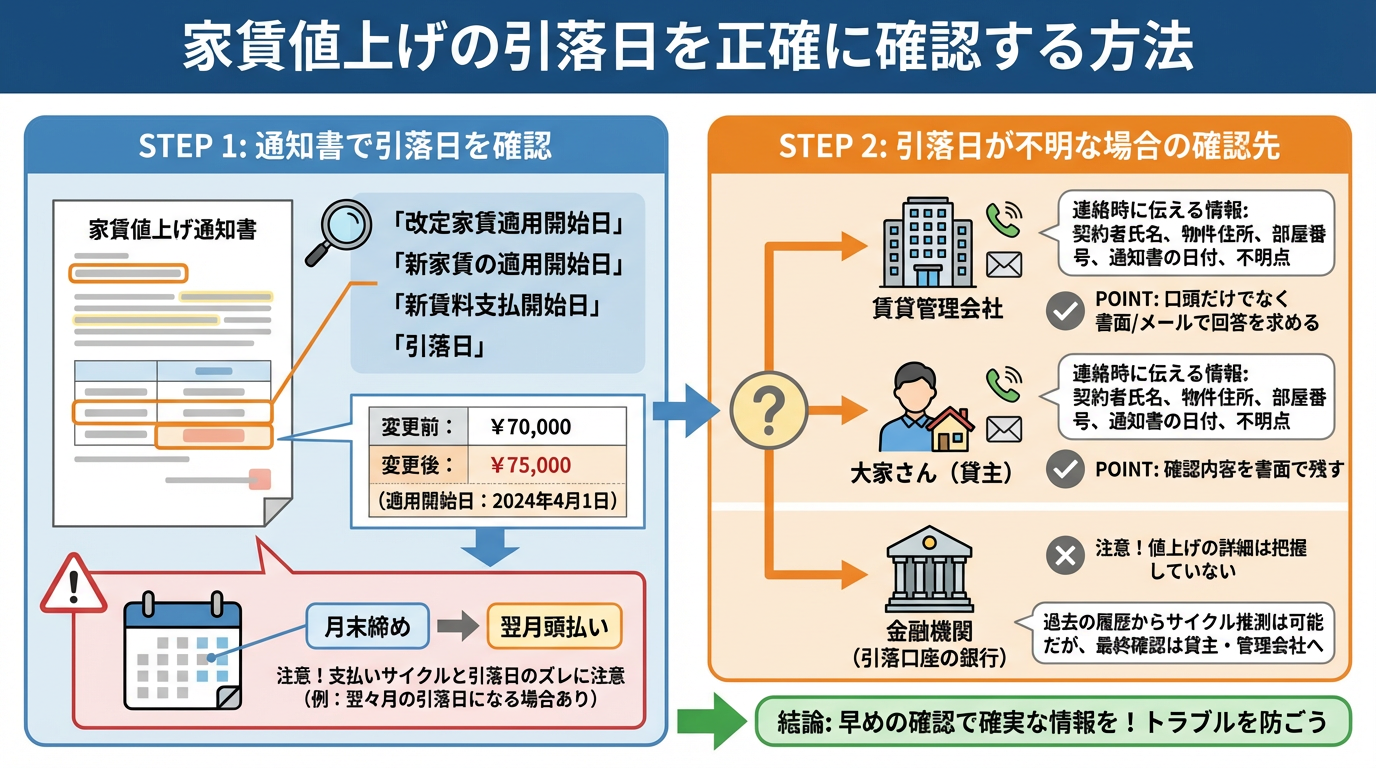

2. 家賃値上げの引落日を正確に確認する方法

家賃値上げの通知書を受け取ったら、最も重要な確認事項の一つが、いつから新しい家賃が引き落とされるのか、つまり「引落日」です。この日を正確に把握することで、家計の準備を適切に行い、予期せぬトラブルを防ぐことができます。

2.1 通知書に記載された引落日を見つける

家賃値上げの引落日は、通常、受け取った通知書の中に明記されています。以下のポイントに注目して、通知書を隅々まで確認しましょう。

- 「改定家賃適用開始日」や「新家賃の適用開始日」という文言を探してください。この日付が、新しい家賃が適用され始める日であり、多くの場合、この日以降に発生する家賃から値上げ後の金額が引き落とされます。

- 「新賃料支払開始日」や「引落日」といった直接的な表現が用いられていることもあります。

- 通知書が表形式で作成されている場合は、「変更前」と「変更後」の家賃が比較されている箇所に、適用開始日が併記されていることが多いです。

- 本文中に箇条書きで重要な情報がまとめられている場合もあります。

特に注意が必要なのは、家賃の支払いサイクルと引落日が異なるケースです。例えば、月末締めの翌月頭払いの契約の場合、通知書に記載された「適用開始日」が翌々月の引落日となることもあります。通知書をよく読み、ご自身の賃貸借契約における支払いサイクルと照らし合わせて確認することが重要です。

2.2 引落日が不明な場合の確認先

通知書を注意深く確認したにもかかわらず、家賃値上げ後の引落日が明確に記載されていない、あるいは記載内容が不明瞭で判断に迷うといった場合は、速やかに以下の窓口に連絡して確認を取りましょう。

| 確認先 | 連絡時に伝えるべき情報 | 注意点 |

|---|---|---|

| 賃貸管理会社 |

|

ほとんどの場合、管理会社が窓口となります。電話やメールで問い合わせる際は、丁寧な言葉遣いを心がけ、質問内容を具体的に伝えましょう。確認後は、口頭だけでなく書面やメールでの回答を求めると、後々のトラブル防止につながります。 |

| 大家さん(貸主) |

|

管理会社を介さず大家さんと直接契約している場合は、大家さんに直接問い合わせます。連絡手段は契約時に確認した方法(電話、メールなど)に従いましょう。ここでも、確認内容を書面で残すことが重要です。 |

| 金融機関(引落口座の銀行) |

基本的には管理会社や大家さんへの確認が優先されますが、過去の引落履歴から支払いサイクルを推測できる場合もあります。ただし、値上げ後の具体的な引落日を直接教えてくれるわけではありません。 |

金融機関は、あくまで引き落としの実行機関であり、家賃値上げの詳細は把握していません。最終的な確認は貸主または管理会社に行いましょう。 |

引落日を正確に把握することは、家賃滞納などの問題を防ぐ上で非常に重要です。不明な点は決して放置せず、早めに確認して確実な情報を得ておくようにしましょう。

3. 家賃値上げが家計に与える具体的な影響

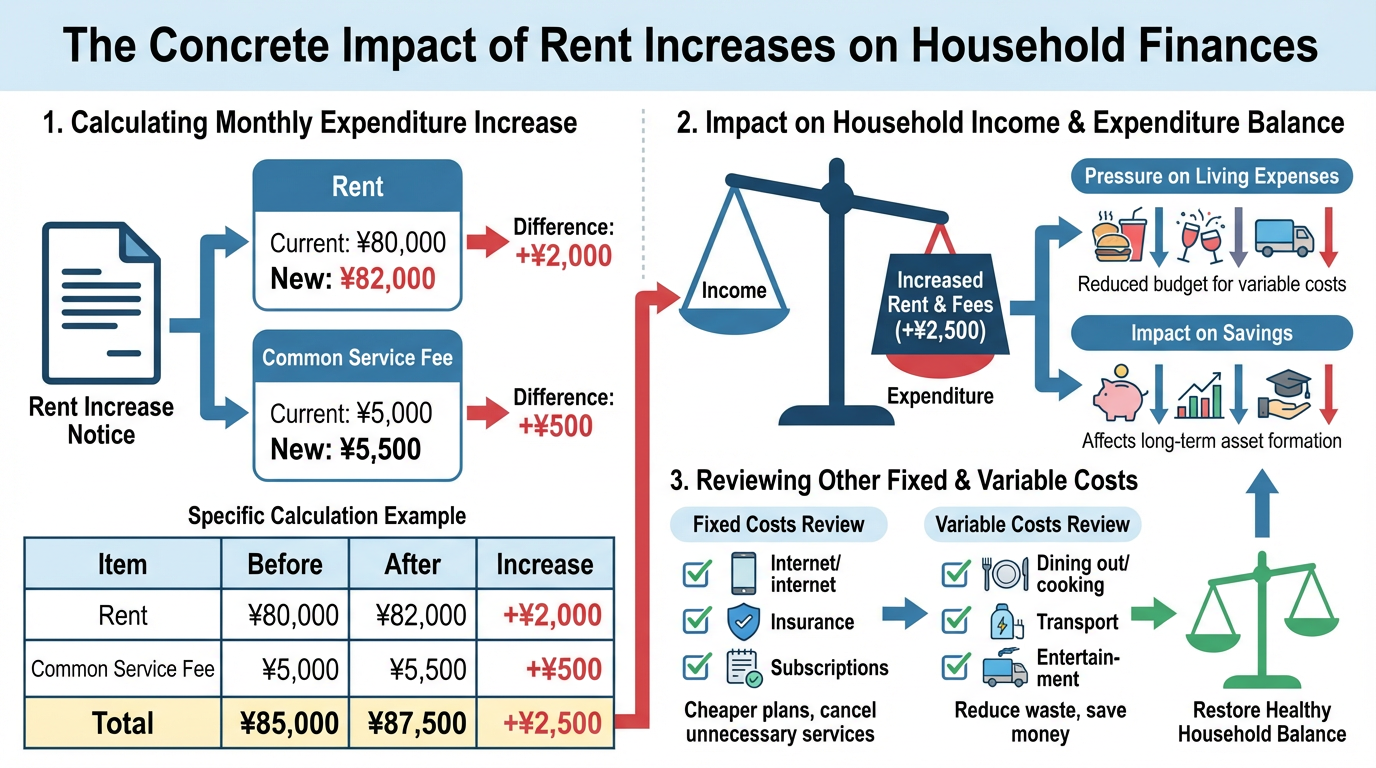

3.1 月々の支出増加額を計算

家賃の値上げは、家計に直接的な影響を与える最も分かりやすい要素です。まずは、月々の支出が具体的にいくら増えるのかを正確に把握することが重要です。家賃値上げの通知書には、新しい家賃額が記載されていますので、これまでの家賃と比較し、その差額を算出しましょう。また、共益費(管理費)も家賃と同時に値上げされるケースがあるため、通知書全体をよく確認し、家賃以外の費用が増額されていないかもチェックすることが肝心です。

3.1.1 具体的な計算例

例えば、現在の家賃が80,000円で、2,000円値上げされ82,000円になった場合、月々の支出は単純に2,000円増加します。さらに、共益費も同時に500円値上げされたとすると、合計で2,500円の支出増となります。このように、具体的な金額を把握することで、家計への影響をより明確に認識できます。

| 項目 | 変更前 | 変更後 | 増減額 |

|---|---|---|---|

| 家賃 | 80,000円 | 82,000円 | +2,000円 |

| 共益費 | 5,000円 | 5,500円 | +500円 |

| 合計 | 85,000円 | 87,500円 | +2,500円 |

3.2 家計の収支バランスへの影響

家賃の値上げは、単に支出が増えるだけでなく、家計全体の収支バランスに大きな影響を及ぼします。特に、収入が変わらない中で固定費である家賃が増加すると、生活費を圧迫し、貯蓄計画にも影響が出ることが考えられます。

3.2.1 生活費の圧迫と貯蓄への影響

月々の家賃が増加すると、その分、食費や娯楽費、交通費といった変動費に充てられる予算が減少します。これにより、これまで通りの生活水準を維持することが難しくなったり、日々の生活で節約を意識せざるを得なくなったりするでしょう。また、将来のための貯蓄や投資、教育費の積み立てなど、長期的な資産形成計画にも影響を及ぼす可能性があります。特に、家賃が収入に占める割合(家賃負担率)が高い場合、その影響はより深刻になります。

3.2.2 他の固定費・変動費の見直し

家賃値上げによる家計への影響を最小限に抑えるためには、他の支出項目全体を見直すことが不可欠です。まず、通信費(スマートフォンやインターネット)、保険料、サブスクリプションサービスなど、毎月定額で発生する固定費の中に削減できるものがないか検討します。より安価なプランへの変更や、不要なサービスの解約などが挙げられます。次に、食費、光熱費、交通費、娯楽費といった変動費において、無駄がないか、節約できる余地がないかを探ります。例えば、外食を減らして自炊を増やす、不要な電気を消す、移動手段を見直すなどが考えられます。これらの見直しを通じて、家賃値上げによって生じる支出増を他の項目で吸収し、家計の収支バランスを健全に保つための対策を講じることが重要です。

4. 家賃値上げに納得できない場合の対処法

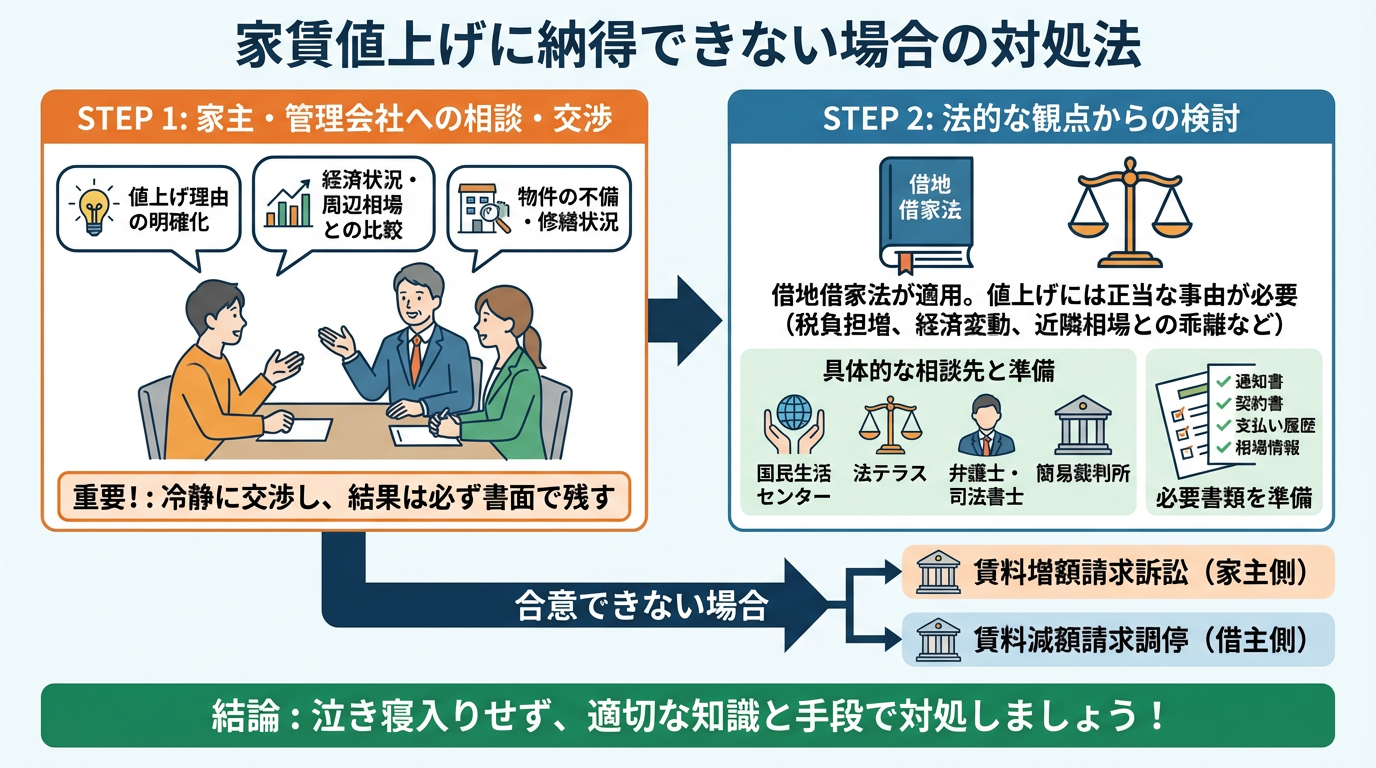

4.1 家主や管理会社への相談

家賃の値上げ通知を受け取った際、その内容に納得できない場合は、まずは家主や管理会社に直接相談し、交渉を試みることが重要です。感情的にならず、冷静かつ論理的に自身の状況や値上げに対する懸念を伝える準備をしましょう。

相談の際には、以下の点を明確に伝えることで、スムーズな話し合いにつながりやすくなります。

- 値上げ理由の明確化を求める

- 自身の経済状況や、周辺家賃相場との比較

- 物件の修繕状況や設備の不備など、家賃に見合わないと感じる点

交渉の結果、値上げ幅の縮小や、値上げ時期の延期など、何らかの合意に至る可能性もあります。交渉の経緯や結果は、後々のトラブルを避けるためにも書面で残しておくことを強くお勧めします。

4.2 法的な観点からの検討

家主や管理会社との交渉がうまくいかない場合や、提示された値上げが不当だと感じる場合は、法的な観点から対処法を検討する必要があります。日本の法律では、家賃の値上げには「借地借家法」が適用され、家主が自由に家賃を値上げできるわけではありません。

4.2.1 借地借家法における家賃値上げの要件

借地借家法第32条では、家賃増額請求の要件が定められています。具体的には、以下のいずれかの状況がある場合に家賃増額が認められる可能性があります。

- 土地や建物の税金その他の負担が増加した場合

- 土地や建物の価格上昇や経済状況の変動により、家賃が不相当になった場合

- 近傍同種の建物の家賃と比較して不相当になった場合

ただし、賃貸借契約で一定期間家賃を増額しない特約(不増額特約)がある場合は、その期間中は原則として家賃増額請求はできません。

4.2.2 具体的な相談先と手続き

法的な側面から家賃値上げの妥当性を判断したい場合や、交渉が膠着状態に陥った場合は、専門機関への相談を検討しましょう。

| 相談先 | 主な役割・対応 |

|---|---|

| 国民生活センター(消費生活センター) | 消費者トラブル全般に関する相談を受け付けており、家賃トラブルについても情報提供や助言を得られます。 |

| 法テラス(日本司法支援センター) | 法的トラブルの解決を支援する機関で、無料の法律相談や弁護士・司法書士の紹介を行っています。経済状況によっては、費用の立て替え制度も利用可能です。 |

| 弁護士・司法書士 | 専門家として、法的な観点から家賃値上げの妥当性を判断し、交渉の代理や調停・訴訟手続きのサポートを受けることができます。 |

| 簡易裁判所 | 家主が家賃増額請求訴訟を提起した場合、または借主が家賃減額請求調停を申し立てる場合などに利用します。調停や訴訟を通じて、裁判官や調停委員が双方の主張を聞き、解決を図ります。 |

これらの機関に相談する際は、家賃値上げ通知書、賃貸借契約書、これまでの家賃支払い履歴、周辺の家賃相場に関する情報など、関連する資料をできる限り準備していくと、より具体的なアドバイスを受けやすくなります。

最終的に、家賃値上げの妥当性を巡って合意に至らない場合は、家主が賃料増額請求訴訟を提起するか、借主が賃料減額請求調停を申し立てるといった法的手続きに進む可能性もあります。これらの手続きは時間と費用を要するため、事前に専門家と十分に相談し、見通しを立てておくことが重要です。

家賃の値上げは、生活に直結する重要な問題です。不当な値上げに対しては、泣き寝入りせずに、適切な知識と手段をもって対処することが求められます。

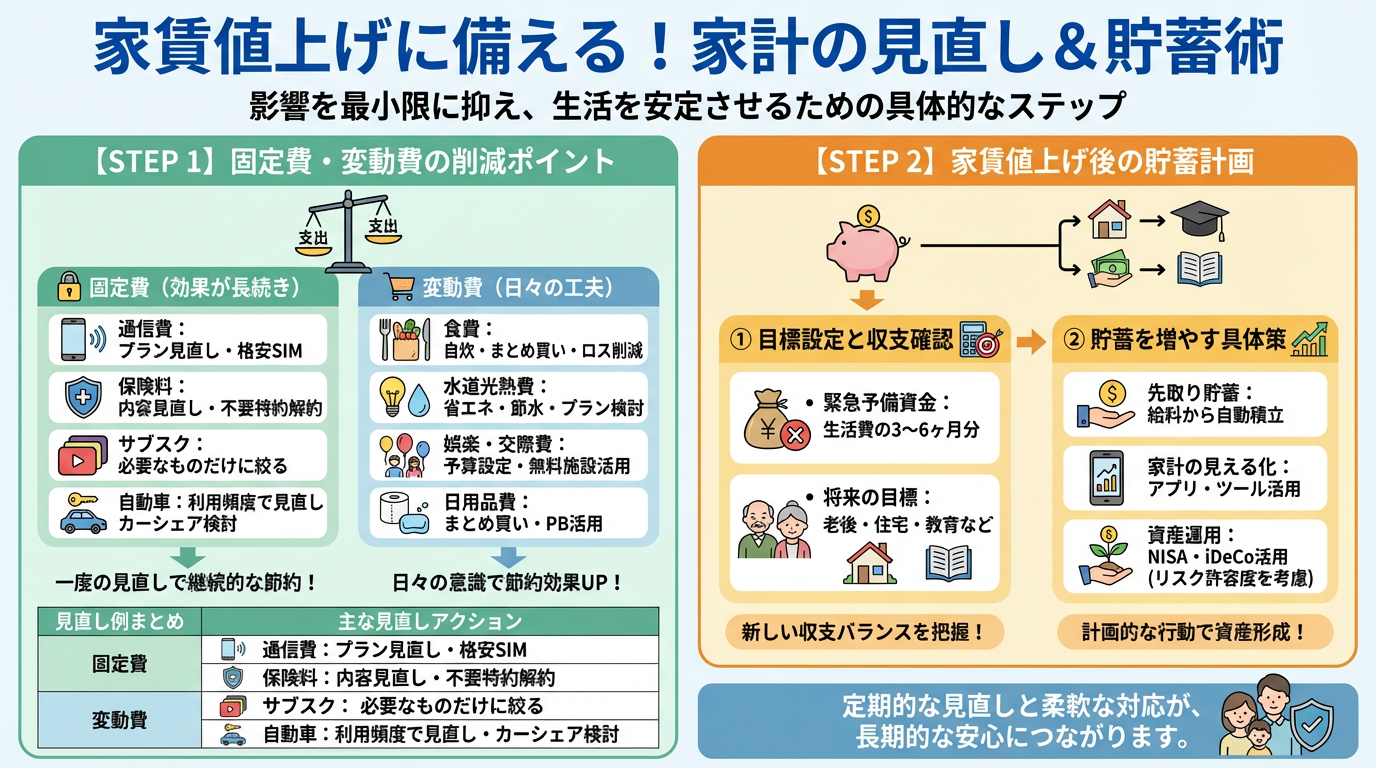

5. 家賃値上げに備える家計の見直し術

家賃の値上げは、家計にとって大きな変化です。しかし、事前に家計を見直し、適切な対策を講じることで、その影響を最小限に抑えることが可能です。この章では、家賃値上げ後の生活を安定させるための具体的な家計見直し術をご紹介します。

5.1 固定費・変動費の削減ポイント

家計の支出は大きく分けて固定費と変動費の2種類があります。家賃値上げに対応するためには、まずこれらの支出を把握し、削減できるポイントを見つけることが重要です。固定費は一度見直せば、その削減効果が長続きするため、家計の見直しには特におすすめです。

5.1.1 固定費の見直し

固定費は、毎月決まって発生する支出であり、一度見直せば継続的な節約効果が期待できます。特に以下の項目は、削減の余地が大きい場合があります。

- 通信費:スマートフォンやインターネットの契約プランを見直しましょう。格安SIMへの乗り換えや、不要なオプションの解約を検討するだけで、月々の負担を大きく減らせる可能性があります。

- 保険料:加入している生命保険や医療保険の内容を定期的に見直しましょう。現在のライフステージに合わない保障内容であれば、保険会社の相談窓口やファイナンシャルプランナーに相談し、より適切なプランへの変更や不要な特約の解約を検討してください。保障内容が重複していないか、公的保障とバランスが取れているかもチェックすることが大切です。

- サブスクリプションサービス:動画配信サービス、音楽配信サービス、フィットネスジムの会費など、利用頻度の低いサブスクリプションサービスはありませんか?本当に必要なものだけに絞り込むことで、無駄な支出を削減できます。

- 自動車関連費:自家用車の維持費(ガソリン代、駐車場代、保険料、税金など)は高額になりがちです。利用頻度が低い場合は、カーシェアリングや公共交通機関の利用を検討するのも一つの方法です。

5.1.2 変動費の削減

変動費は、月によって支出額が変わる項目です。日々の意識と工夫で節約効果を高めることができます。

- 食費:外食を控え、自炊を増やすことで食費を大幅に削減できます。まとめ買いや特売品の活用、作り置きなども有効です。また、食品ロスを減らすことも節約につながります。

- 水道光熱費:電気、ガス、水道の使用量を意識的に減らす工夫をしましょう。省エネ家電への切り替え、こまめな消灯、節水シャワーヘッドの利用などが挙げられます。電力会社やガス会社のプランを見直すことも有効です。

- 娯楽費・交際費:趣味や友人との交流も大切ですが、予算を決めて使いすぎないように注意しましょう。無料のレジャー施設を利用したり、自宅で楽しめる趣味を見つけたりするのも良い方法です。

- 日用品費:トイレットペーパーや洗剤などの日用品は、まとめ買いやプライベートブランドの活用でコストを抑えることができます。不要なものを買わないよう、買い物リストを作成することも効果的です。

以下の表は、固定費と変動費の主な項目と見直し例をまとめたものです。

| 費用の種類 | 主な項目 | 見直し例 |

|---|---|---|

| 固定費 | 住居費、通信費、保険料、サブスクリプション、自動車関連費 |

|

| 変動費 | 食費、水道光熱費、交通費、娯楽費、日用品費 |

|

5.2 家賃値上げ後の貯蓄計画

家賃値上げ後も安心して生活を送るためには、新たな家計状況に合わせた貯蓄計画を立てることが不可欠です。まずは現在の貯蓄額と目標額を明確にし、具体的なステップを踏みましょう。

5.2.1 収支バランスの再確認と目標設定

家賃値上げによって月々の支出が増えるため、まずは現在の収入と新たな支出を正確に把握し、収支バランスを再確認します。その上で、毎月いくら貯蓄に回せるのかを算出し、具体的な貯蓄目標を設定しましょう。

- 緊急予備資金の確保:まずは病気や失業など、万が一の事態に備えるための緊急予備資金として、生活費の3ヶ月~6ヶ月分を目安に貯蓄することを目指しましょう。

- 将来の目標貯蓄:老後資金、住宅購入資金、教育資金など、将来のライフイベントに合わせた貯蓄目標も並行して設定します。

5.2.2 貯蓄を増やすための具体的な方法

貯蓄計画を立てたら、それを実行するための具体的な方法を実践します。

- 先取り貯蓄の習慣化:給料が入ったら、まず一定額を貯蓄用口座に自動的に振り込む「先取り貯蓄」を習慣化しましょう。これにより、使いすぎを防ぎ、着実に貯蓄を増やすことができます。

- 家計簿アプリやツールを活用:日々の支出を記録し、家計の見える化を図ることで、無駄な支出に気づきやすくなります。スマートフォンアプリやオンライン家計簿ツールを積極的に活用しましょう。

- 資産運用も視野に:緊急予備資金が確保できたら、NISA(少額投資非課税制度)やつみたてNISA、iDeCo(個人型確定拠出年金)といった非課税制度を活用した資産運用も検討してみましょう。 これらは長期的な視点で資産形成を目指す上で有効な手段となりますが、投資にはリスクが伴うため、自身の許容リスクを理解し、無理のない範囲で始めることが重要です。 NISAは、結婚資金や教育資金など、比較的短期で資金が必要になる可能性がある場合にも、払い出し制限がないため柔軟に対応できます。 一方、iDeCoは原則60歳まで引き出しができないものの、掛金が全額所得控除の対象となるなど、NISAとは異なる税制優遇があり、老後資金の準備に特に向いています。 NISAとiDeCoは併用も可能です。

家賃値上げは家計にとって挑戦ですが、計画的な見直しと行動によって、より安定した経済状況を築くチャンスにもなり得ます。定期的に家計を見直し、柔軟に対応していくことが、長期的な安心につながります。

6. まとめ

家賃値上げの通知は家計に少なからず影響を与えます。通知書が届いたら、まずは記載された「引落日」を正確に確認することが何よりも重要です。不明な点があれば、速やかに管理会社や家主へ問い合わせ、曖昧なままにしないようにしましょう。値上げ後の月々の支出増加額を具体的に把握し、家計の収支バランスを再評価することが、適切な対策を講じる第一歩です。固定費・変動費の見直しや貯蓄計画の再構築など、早めに行動を起こすことで、経済的な不安を軽減し、安定した生活を維持できます。家賃は生活の基盤となる重要な支出であるため、日頃から計画的な家計管理を心がけ、万が一の事態に備えることが大切です。